Milhares de benefícios são negados pelo INSS pela perda da qualidade de segurado.

Mas, afinal, o que é isso e como saber se você ainda possui essa qualidade?

É isso que iremos trazer neste artigo.

Para facilitar, dividimos em tópicos todo o artigo, para que você possa ir direto à parte que lhe interessa. Veja os tópicos:

Afinal, o que é a qualidade de segurado no INSS?

INSS significa “Instituto Nacional do Seguro Social”.

Portanto, o INSS trata-se de um seguro, com algumas peculiaridades, mas também com características comuns a todos os demais seguros (sejam de carro, residencial, de vida, etc.).

Uma dessas características comuns é o fato de que, para ter acesso ao prêmio do seguro (benefícios previdenciários), a pessoa precisa contratar e pagar contribuições à seguradora.

Em linhas gerais, quando a pessoa se filia ao INSS e começa a contribuir efetivamente, ela passa a ter qualidade de segurada.

Quem contribui efetiva e regularmente para o INSS, possui qualidade de segurado, ou seja, pode acessar os benefícios previdenciários desde que preencha os demais requisitos específicos.

Por exemplo: se a pessoa contribui regularmente para o INSS e fica incapaz de exercer seu trabalho por mais de 15 (quinze) dias, ela terá direito ao Auxílio por incapacidade temporária (antigo auxílio-doença), pois, na condição de segurada do INSS, ela preencheu os requisitos para acesso a tal benefício.

Agora que você entendeu a lógica do sistema, vamos ver as várias formas de se adquirir a qualidade de segurado.

Como adquirir qualidade de segurado?

Basicamente, existem 2 (duas) formas de se adquirir a qualidade de segurado.

Se você exercer uma atividade remunerada, você estará obrigado a contribuir para o INSS.

Mas, mesmo se não exercer atividade remunerada, o INSS te dá a possibilidade de contribuir e, assim, ter acesso aos benefícios previdenciários, desde que preencha os demais requisitos.

Nesta última situação, a pessoa se filia ao INSS na condição de segurada facultativa.

A seguir, vamos ver como adquirir a qualidade de segurado nessas duas categorias.

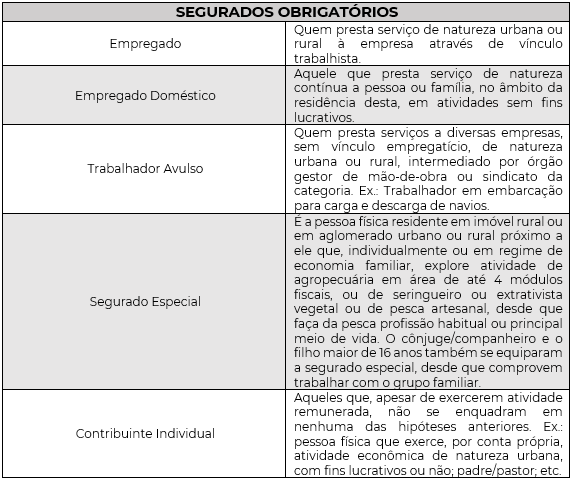

Segurados Obrigatórios

Quem exercer atividade remunerada no território do Brasil e não for servidor público efetivo ou militar vinculado a outro regime de previdência diferente do INSS, será segurado obrigatório do INSS.

Existem algumas situações específicas em que pessoas que trabalham no território brasileiro não serão consideradas seguradas do INSS; assim como segurados obrigatórios do INSS trabalhando fora do Brasil, mas isso será explicado em outro artigo.

Os segurados obrigatórios se dividem em:

A partir do momento que a pessoa passa a exercer atividade remunerada, automaticamente ela passa a ter qualidade de segurada no INSS, conforme o art. 20, do Regulamento da Previdência Social.

Segurados Facultativos

Como já dissemos, o INSS fornece a possibilidade de pessoas que não exercem atividade remunerada também serem consideradas seguradas, para fins de acesso a benefícios previdenciários.

As pessoas que contribuem para o INSS são chamadas de seguradas facultativas.

As pessoas com 16 (dezesseis) anos ou mais podem contribuir para o INSS na condição de segurados facultativos, desde que não exerçam atividade remunerada.

São exemplos de segurados facultativos:

- Dona de casa;

- Síndico de condomínio, quando não remunerado;

- Estudante, etc.

O segurado facultativo passa a ter qualidade de segurado a partir da inscrição formalizada e com o pagamento da primeira contribuição ao INSS.

Segurados obrigatórios e servidores públicos participantes de Regime Próprio de Previdência não poderão se filiar ao INSS como segurados facultativos.

Vimos até aqui como adquirir a qualidade de segurado.

Agora, vamos ver como manter ou recuperar a qualidade de segurado no INSS.

Como Manter ou Recuperar a Qualidade de Segurado?

Você já sabe que o INSS é um seguro e, para fazer parte dele, a pessoa deve pagar contribuições a ele.

Você também sabe que existem duas formas de se adquirir a qualidade de segurado: uma é na condição de segurado obrigatório, em razão do exercício de atividade remunerada; a outra, é como segurado facultativo.

O segurado obrigatório mantém a qualidade de segurado enquanto continuar a exercer atividade remunerada.

Se houver perda da qualidade de segurado, o segurado obrigatório pode recuperá-la voltando ao exercício de atividade remunerada.

Já o segurado facultativo mantém a qualidade de segurado mantém qualidade de segurado continuando a pagar contribuições ao INSS.

Se houver perda da qualidade de segurado, o segurado facultativo pode recuperá-la voltando a contribuir para o INSS.

Mas e se o segurado obrigatório não voltar a exercer atividade remunerada ou se o segurado facultativo não contribuir mais para o INSS, eles perdem automaticamente e no mesmo instante a qualidade de segurado?

É isso que vamos ver no tópico a seguir.

“Parei de Contribuir para o INSS: por quanto tempo terei qualidade de segurado?”

Se o segurado obrigatório deixar de exercer atividade remunerada ou se o segurado facultativo não contribuir mais para o INSS, eles não perdem a qualidade de segurado instantaneamente.

Você já viu neste artigo que, para receber benefícios do INSS, é necessário antes pagar contribuições previdenciárias.

Também, você viu que, enquanto continuar contribuindo para o INSS, a pessoa conserva a qualidade de segurada e pode ter acesso a benefícios, desde que preencha os demais requisitos.

Disso podemos concluir que o sistema do INSS é necessariamente contributivo, ou seja, você precisa contribuir para estar ‘coberto pelo seguro’. E, enquanto você contribuir, pode acessar benefícios previdenciários.

Porém, seria extremamente injusto que pessoas que pagaram contribuições para o INSS deixassem de ser consideradas seguradas imediatamente após interromperem as contribuições.

Geralmente, quando as pessoas deixam de contribuir para o INSS é sinal de que elas estão enfrentando algum momento de dificuldade, tal como desemprego involuntário, doença incapacitante, dentre outras razões.

De fato, seria injusto que, quando mais precisassem, as pessoas não mais estivessem cobertas pelo seguro social.

Por isso, a Lei de Benefícios trouxe a possibilidade das pessoas manterem a qualidade de segurado no INSS durante certo tempo, mesmo sem verter contribuições ao fundo previdenciário.

Esse espaço de tempo em que a pessoa conserva a qualidade de segurada independentemente de novas contribuições é chamado de Período de Graça.

No período de graça, haverá proteção previdenciária temporária, sem que o segurado tenha de realizar contribuições ao INSS. Trata-se de uma proteção previdenciária gratuita.

A seguir, veremos como funciona o Período de Graça.

Período de Graça para Quem Está em Gozo de Benefício

O segurado que estiver recebendo benefício previdenciário do INSS conserva a qualidade de segurado sem limite de prazo.

A única exceção para esse caso é se o benefício em questão for o auxílio-acidente, pois a Lei de Benefícios foi alterada em junho/2019 fez essa ressalva.

Assim, desde que não se trate de auxílio-acidente, o recebimento de benefício previdenciário tem o condão de manter a qualidade de segurado do beneficiário enquanto durar o benefício.

Somente quando cessar o benefício é que se iniciará o período de graça.

Exemplo: José é contribuinte individual e, em virtude de acidente de trânsito, ficou incapaz para o trabalho por 6 (seis) meses. Ele começou a receber auxílio por incapacidade temporária, o qual cessou em 07/03/2021.

Como vimos, durante o recebimento do auxílio por incapacidade temporária, José manteve a qualidade de segurado, independente dele ter feito ou não novos recolhimentos ao INSS.

A partir de 08/03/2021, data seguinte ao encerramento do benefício previdenciário, começará a correr o período de graça de José, caso ele não faça novos recolhimentos.

Uma última observação a ser feita neste tópico é que, dentre os benefícios, incide contribuição previdenciária somente sobre o salário-maternidade.

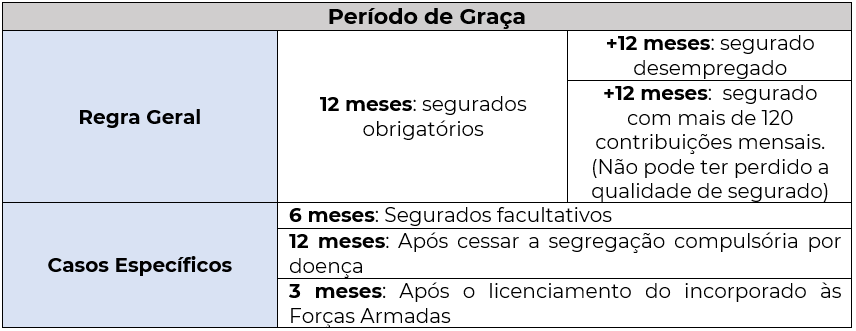

Período de Graça e sua Prorrogação para Segurados Obrigatórios

Para quem é segurado obrigatório, há algumas possibilidades de extensão da qualidade de segurado que, conforme o caso, podem chegar a até 36 (trinta e seis) meses após a interrupção das contribuições.

Vamos vê-las.

Conservam a qualidade de segurado:

- Até 12 (doze) meses após a cessação das contribuições, o segurado que deixar de exercer atividade remunerada abrangida pela Previdência Social ou estiver suspenso ou licenciado sem remuneração.

Assim, se a pessoa se caracterizava como segurada obrigatória e parou de contribuir, mesmo que seja por suspensão ou licença do trabalho sem remuneração, ela conserva a qualidade de segurada por mais 12 (doze) meses após a cessação das contribuições.

Se ela era empregada ou empregada doméstica, o período de graça somente se inicia após o término do aviso prévio, ainda que ele tenha sido indenizado.

- Até 24 (vinte e quatro) meses após a cessação das contribuições, se o segurado obrigatório já tiver pago mais de 120 (cento e vinte) contribuições mensais sem interrupção que acarrete a perda de qualidade de segurado.

Para fazer jus ao período de graça equivalente a 24 meses, o segurado precisa comprovar o pagamento de pelo menos 121 (cento e vinte uma) contribuições ao INSS, ou seja, pelo menos 10 (dez) anos e 1 (um) mês.

Também, ele deve comprovar que o pagamento de todas essas contribuições ocorreu sem que ele tenha perdido a qualidade de segurado durante esse período.

Portanto, não é necessário que as contribuições tenham sido feitas todas em sequência. Apenas deve ser demonstrado que, durante o pagamento das mais de 120 contribuições, não houve perda da qualidade de segurado.

- Prorrogação por mais 12 (doze) meses, caso seja comprovado desemprego do segurado.

Se, em qualquer das hipóteses mencionadas nos itens “1” e “2” acima, o segurado comprovar desemprego, ele pode estender por mais 12 (doze) meses o período de graça.

Com isso, na hipótese do item “1”, o segurado desempregado conseguiria estender seu período de graça, o qual teria o total de 24 (vinte e quatro) meses.

Já na hipótese do item “2”, em que o segurado verteu mais de 120 contribuições para o INSS, se houver comprovação de desemprego, o período de graça pode se estender por mais 12 meses e chegar ao total de 36 (trinta e seis) meses.

Há ressalvas quanto ao segurado especial, porém, isso será objeto de outro artigo.

Período de Graça para Segurados Facultativos

Para o segurado facultativo, o período de graça será de 6 (seis) meses após a cessação das contribuições.

O período de graça do segurado facultativo não pode ser prorrogado, a não ser nas hipóteses explicadas abaixo.

Existem duas exceções para a prorrogação do período de graça do segurado facultativo.

A primeira é a seguinte: se o segurado facultativo estava em recebendo benefício por incapacidade (auxílio por incapacidade temporária, aposentadoria por incapacidade permanente) ou salário-maternidade, o período de graça será de 12 (doze) meses após a cessação do benefício, conforme o art. 137, §7º, da Instrução Normativa INSS 77/2015.

A segunda é essa: se, dentro do prazo de manutenção de sua qualidade de segurado (12, 24 ou 36 meses, conforme o caso), o segurado obrigatório se filiar ao INSS como segurado facultativo e depois parar de contribuir. Nesta condição, ele terá direito a usufruir do período de graça de sua condição anterior.

Período de Graça para Casos Específicos

A Lei de Benefícios trouxe ainda prazos e disposições sobre quando começa a contar o período de graça em situações específicas. São elas:

- Até 12 (doze) meses após cessar a segregação, para o segurado acometido por doença de segregação compulsória;

- Até 12 (doze) meses após o livramento, para o segurado detido ou recluso;

- Até 3 (três) meses após o licenciamento, o segurado incorporado às Forças Armadas para prestar serviço militar.

Essas três hipóteses são um regramento especial e, se forem mais benéficas, afastam as disposições gerais do período de graça para os segurados obrigatórios e facultativos.

Exemplo: Caio é segurado obrigatório do INSS e foi preso e condenado a 20 (vinte) anos de prisão em regime fechado. Durante o cárcere, Caio manteve a qualidade de segurado, sendo que apenas com o livramento condicional será iniciado o período de graça de 12 (doze) meses.

Quadro Geral dos Períodos de Graça

O quadro a seguir mostra rapidamente os períodos de graça que apresentamos até aqui:

*Esse quadro foi extraído do livro do Professor Frederico Amado (2020, p. 492).

Com isso, você pode ver rapidamente os prazos de manutenção da qualidade de segurado nos diferentes casos.

E quer calcular agora se você tem ou não qualidade de segurado(a)?

Veja o próximo tópico!

Calculadora de Qualidade de Segurado

Através da calculadora abaixo, você poderá se certificar se possui ou não qualidade de segurado(a) do INSS e, assim, saber se você preenche esse requisito imprescindível para acesso a benefícios previdenciários.

E o melhor é que ela te apresenta o resultado depois de você fornecer poucas informações. Inclusive, você pode imprimir o resultado.

Quer mais? É gratuito. Você não pagará nada para usar a calculadora. Além disso, você pode utilizá-la quantas vezes quiser, sem necessidade de cadastro.

Então aproveite e descubra se você tem ou não qualidade de segurado(a):

Momento de Verificação de Qualidade de Segurado

No começo deste artigo, começamos falando que a perda da qualidade de segurado é um dos motivos mais utilizados pelo INSS para indeferir benefícios.

Se você chegou até aqui, já sabe como o INSS analisa e verifica se a pessoa tem ou não a qualidade de segurado.

Agora, resta sabermos qual é o momento em que deve ser analisado se a pessoa tinha ou não qualidade de segurada do INSS, para fins de acesso a benefícios.

Saber se a pessoa tem ou não qualidade de segurado é importante. Mas o calcanhar de Aquiles está em “quando essa pessoa deveria possuir qualidade de segurada para ter acesso ao benefício previdenciário?”.

É nesse ponto que muitos indeferimentos do INSS podem ser revertidos.

Sem mais delongas, deve-se investigar se uma pessoa tinha ou não qualidade de segurado na data do fato gerador do benefício.

Mas o que é isso?

Vamos explicar com um exemplo.

Carlos era segurado obrigatório e estava dentro de seu período de graça quando veio a falecer no dia 07/03/2021. Carlos era casado com Josefina e não tinha filhos menores de 21 anos.

Vemos aqui uma situação em que Josefina (dependente de Carlos) irá requerer ao INSS o pagamento de pensão por morte.

E, na hora de analisar o pedido de Josefina, o INSS verificará se na data da morte de Carlos (07/03/2021) ele possuía ou não qualidade de segurado.

O óbito de Carlos gerou a pensão por morte à Josefina. A data do óbito de Carlos é a data do fato gerador do benefício.

Portanto, para saber se a análise do INSS quanto à qualidade de segurado está correta, deve ser verificado se ele investigou se a pessoa possuía tal qualidade na época do fato gerador do benefício (quando a pessoa preencheu todos os requisitos).

Como já dissemos, analisar a qualidade de segurado(a) no momento do fato gerador do benefício pode reverter muitos indeferimentos do INSS.

Por isso, se você tem dúvida se o INSS analisou corretamente esse ponto, procure o Advogado Previdenciário de sua confiança e peça o parecer dele.

Por último, muitas pessoas confundem qualidade de segurado e carência. E é isso que vamos ver no próximo tópico.

Diferença entre Qualidade de Segurado e Carência

Qualidade de segurado e Carência são duas coisas diferentes.

Como você já viu, o INSS é um seguro e, para se beneficiar desse seguro, as pessoas devem contribuir para ele.

Quando as pessoas exercem atividade remunerada, elas se filiam ao INSS na condição de segurados obrigatórios.

Se a pessoa não exerce atividade remunerada, mas quer se beneficiar do seguro social, ela pode se filiar ao INSS como segurada facultativa. Basta se inscrever e começar a contribuir.

Nas duas hipóteses acima (segurados obrigatório e facultativo), as pessoas passam a ter qualidade de segurado do INSS.

Porém, somente possuir a qualidade de segurado do INSS não é suficiente para ter acesso aos benefícios previdenciários.

Você já viu como funciona um plano de saúde?

Basicamente, num plano de saúde, você começa a pagar contribuições, mas não pode usufruir de determinados serviços de forma imediata.

Por exemplo, para você fazer uma ressonância magnética, o plano exige que você cumpra a carência de 180 dias.

Essa carência é o número mínimo de contribuições que você precisa fazer para ter acesso àquele determinado benefício do plano de saúde.

Se você não fizer essas contribuições mínimas, você não pode utilizar o serviço pretendido.

No INSS funciona praticamente da mesma forma.

A carência no INSS é o número mínimo de contribuições que um segurado deve fazer para acessar determinado benefício previdenciário.

Por exemplo: para uma pessoa receber auxílio por incapacidade temporária, ela deve – em regra – ter feito no mínimo 12 (doze) contribuições ao INSS.

Assim, se ela possuir qualidade de segurada, mas não tiver feito o número mínimo de contribuições ao INSS (carência), ela não poderá receber o benefício.

Em resumo: a qualidade de segurado mostra se a pessoa possui vínculo com o INSS, enquanto a carência evidencia se ela já verteu o número mínimo de contribuições necessárias para acessar determinado benefício previdenciário.

As duas são necessárias para acessar benefícios previdenciários, porém são diferentes, como você viu.

Conclusão

Neste artigo, você viu o que é e como adquirir a qualidade de segurado do INSS. Também, viu como manter tal qualidade mesmo sem realizar contribuições para o INSS (“período de graça”).

Ainda, você pôde calcular e se certificar se possui ou não qualidade de segurado.

Por fim, você viu o momento em que deve ser verificado se a pessoa possui ou não qualidade de segurado e como isso pode reverter o indeferimento do INSS. Além disso, te mostramos qual a diferença entre “qualidade de segurado” e “carência”, requisitos essenciais para acesso aos benefícios previdenciários.

Se você ficou com alguma dúvida, pode entrar em contato com nossa equipe de Advogados Previdenciários clicando aqui.

Você pode também deixar seu comentário ou sugestão mais embaixo nesta página. Ficaremos felizes com suas contribuições.

Forte abraço,

E até a próxima.

Gustavo Santos – Advogado Previdenciário.

1 comentário em “O que é qualidade de segurado no INSS? (2021)”

Excelente artigo, muito bem detalhado. Parabéns Dr. Gustavo!