Em novembro de 2019, foi publicada a Reforma da Previdência no Brasil.

Essa Reforma teve por objetivo diminuir o gasto da Previdência Social e, assim, tentar equilibrar as contas do INSS.

Para cumprir esse objetivo, a Reforma da Previdência trouxe várias alterações nos benefícios, aumentando o tempo que o segurado precisa trabalhar até a aposentadoria e, também, diminuindo o valor do benefício.

Essas são as principais alterações trazidas pela Reforma para a grande massa dos trabalhadores vinculados ao INSS: aumento do tempo de contribuição e diminuição do valor dos benefícios.

Por óbvio, também houve alterações na Aposentadoria por Idade Urbana. Foram alterados seus requisitos e o cálculo do valor do benefício, tudo para aumentar o tempo do segurado até a aposentadoria e, ainda, diminuir o rendimento de seu benefício.

Neste artigo, você verá como era a aposentadoria por idade urbana antes e depois da Reforma da Previdência, para entender todas as mudanças ocorridas e como elas impactarão a sua aposentadoria e o valor do seu benefício.

Ah, você também verá algumas das dúvidas mais comuns que os segurados têm em relação à aposentadoria por idade urbana.

Antes de irmos para o conteúdo, só vou te avisar que, se você quiser ver somente uma parte específica do artigo, basta ir até o sumário (logo abaixo) e clicar no título que te interessa, ok?

Vamos lá?

Diferenças entre aposentadoria por idade urbana, aposentadoria por idade rural e aposentadoria por idade híbrida

Por que começamos justo por aqui?

A resposta é simples: este artigo trata somente da Aposentadoria por Idade Urbana, e não sobre as outras espécies de aposentadoria por idade, como a rural e híbrida.

Essas outras espécies de aposentadoria serão tratadas num artigo próprio.

Para você ver se é aqui mesmo que precisa estar, vou diferenciar essas espécies de aposentadoria.

Assim, você saberá se é aqui neste artigo que estarão as informações que precisa neste momento. Vamos lá!

A aposentadoria por idade urbana é o benefício previdenciário destinado aos trabalhadores que completarem os requisitos (atualmente, tempo de contribuição, carência e idade) em atividades urbanas.

Já a aposentadoria por idade rural é o benefício previdenciário destinado aos trabalhadores rurais e aqueles que exerçam suas atividades em regime de economia familiar, nestes incluídos o produtor rural, o garimpeiro e o pescador artesanal.

Não vamos entrar nos requisitos dessa espécie de aposentadoria, mas, se atendidos os requisitos legais, os trabalhadores rurais têm direito à redução de 5 (cinco) anos na idade mínima da aposentadoria.

Por fim, na aposentadoria por idade híbrida o(a) segurado(a) cumpre o requisito da carência utilizando-se de períodos de trabalho urbano e rural. Porém, não há a redução na idade mínima prevista aos trabalhadores rurais.

Em síntese, essa é a diferença entre essas espécies de aposentadoria por idade.

Como já dissemos, este artigo trata somente da aposentadoria por idade urbana. E, daqui para frente, todas as vezes que falarmos em aposentadoria por idade estaremos nos referindo à modalidade urbana, ok?

Agora que já fizemos essa diferenciação, vamos mostrar como era a aposentadoria por idade ANTES da Reforma da Previdência.

E aí você pode me perguntar: “Dr., mas por que eu preciso ver isso se já houve alteração dos requisitos e da fórmula de cálculo pela Reforma da Previdência?”

A resposta é porque você pode ter direito adquirido às regras anteriores à Reforma da Previdência.

Mas pode ficar tranquilo(a) que eu vou te explicar tudinho e você saberá se tem ou não direito adquirido às regras anteriores à Reforma da Previdência, ok?

Sem perder mais tempo, vamos para o próximo tópico.

Aposentadoria por Idade Antes da Reforma da Previdência

A Previdência Social foi criada para proteger as pessoas contra os riscos mais comuns: morte, doença, velhice.

Por isso, um dos benefícios do INSS contempla uma aposentadoria ao homem e à mulher que atingirem determinada idade.

Esse benefício era a aposentadoria por idade do INSS.

Para se aposentar por idade, o segurado (homem) deveria completar 65 anos de idade. Também, ele deveria preencher a carência de 180 contribuições mensais (equivalentes a 15 anos de pagamento mensais) para o INSS.

Já a segurada (mulher) deveria completar 60 anos de idade e, também, preencher a carência de 180 contribuições mensais para o INSS.

Ilustrativamente, esses eram os requisitos a serem preenchidos:

Depois disso, você pode estar se perguntando: “tudo bem, eu entendi que o homem e a mulher tinham que completar essa idade. Mas o que é essa carência?”

E é exatamente isso que eu vou te explicar no próximo tópico.

O que é carência no INSS?

Antes de tudo, te convido a ler o artigo do nosso site em que explicamos o que é qualidade de segurado do INSS: o que é qualidade de segurado no INSS.

No artigo que citamos, você encontrará não só o que é carência, mas também verá uma explicação detalhada sobre como ‘participar’ desse grande seguro que é o INSS (Instituto Nacional do Seguro Social).

Mas, mesmo que você não vá lá ver, nós vamos te explicar rapidamente aqui e te daremos um exemplo para você entender direitinho o que é essa tal carência exigida pelo INSS.

A própria Lei de Benefícios define a carência como sendo o número mínimo de contribuições que o segurado precisa fazer para ter acesso a determinado benefício previdenciário, desde que também preenchidos os demais requisitos legais.

Vamos te dar um exemplo para você entender.

Se você fizer a contratação de um plano de saúde hoje, você sabe que, para fazer determinados procedimentos, o plano exige uma carência. Essa carência é o número de contribuições mínimas que você deve fazer antes de poder utilizar o serviço pretendido.

Exemplo: para fazer uma consulta médica (mais simples), o plano exige carência de 1 (um) mês. Já para fazer uma cirurgia (mais complexo), o plano exige carência de 12 (doze) meses.

Desta forma, para você conseguir fazer a cirurgia utilizando-se do plano de saúde, você terá que contribuir pelo menos por 12 meses. Sem isso, você não adquire o direito de fazer o procedimento pretendido.

No INSS funciona de forma similar.

Para acessar benefícios previdenciários temporários (como auxílio-doença), você precisa ter contribuído por, no mínimo, 12 meses para o INSS.

Já para acessar benefícios previdenciários permanentes, como a aposentadoria por idade, o INSS exige que o(a) segurado(a) tenha contribuído por, no mínimo, 180 (cento e oitenta) meses – equivalente a 15 anos.

Agora que você já entendeu o que é a carência exigida pelo INSS, vamos te mostrar como era o cálculo de aposentadoria por idade antes da Reforma da Previdência.

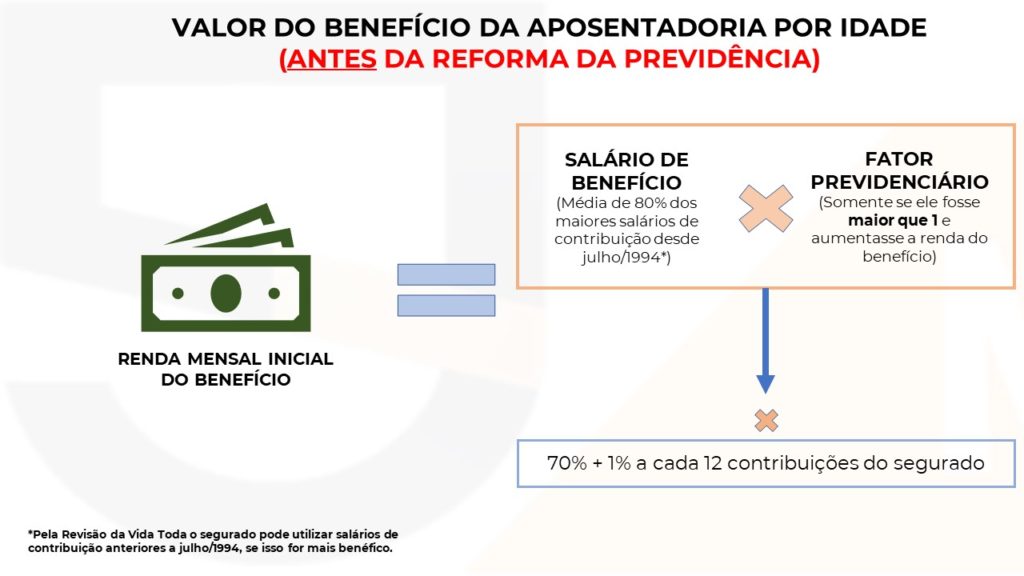

Como era calculado o valor do benefício Antes da Reforma da Previdência

O valor da renda da aposentadoria por idade antes da Reforma da Previdência era calculado multiplicando-se o salário de benefício pelo fator previdenciário (se o fator fosse benéfico ao segurado).

Depois, encontrava-se a renda mensal da aposentadoria por idade aplicando-se ao salário de benefício o percentual de 70% (setenta por cento) mais 1% a cada grupo de 12 (doze) contribuições.

Vamos traduzir isso e simplificar em 3 etapas.

1) Encontrando o salário de benefício

O salário de benefício antes da Reforma era equivalente a 80% (oitenta por cento) da média dos maiores salários de contribuição do segurado desde julho/1994 (tem a possibilidade de serem considerados salários antes desse marco através da Revisão da Vida Toda, da qual falaremos em breve).

Com isso, o INSS descartava os 20% (vinte por cento) menores salários e fazia uma média só com os maiores salários. Isso ajudava a elevar o valor do benefício.

Depois de encontrada essa média, poderia ser feita a multiplicação dela pelo fator previdenciário. Por que poderia? Não era obrigatória?

É isso que eu vou te responder no próximo tópico.

2) Incidia fator previdenciário na aposentadoria por idade urbana antes da Reforma da Previdência?

A incidência do fator previdenciário na aposentadoria por idade não era obrigatória.

Se não era obrigatória, em que casos ela ocorria, então?

Ela ocorria somente nos casos em que o fator previdenciário aumentasse a renda do segurado.

Não sei se você sabia dessa, mas existiam casos em que o fator previdenciário era sim benéfico ao segurado.

Vamos explicar isso.

O fator previdenciário tem uma fórmula complicada, a qual leva em conta expectativa de sobrevida do segurado, tempo de contribuição e idade no momento da aposentadoria.

Para facilitar a sua vida e seu entendimento, vou colocar logo abaixo uma calculadora de fator previdenciário para você ver qual seria o seu fator. O uso é bem simples, também o cálculo é rápido e gratuito, faça o seu:

Se você fez o cálculo e o resultado de seu fator previdenciário foi maior que 1, é sinal de que o fator aumentaria a renda do seu benefício e, nessa situação, ele incidira no cálculo da sua aposentadoria por idade, por lhe ser mais benéfico.

Se você fez o cálculo e o resultado de seu fator previdenciário foi menor que 1, é sinal de que o fator diminuiria a renda do seu benefício e, nessa situação, ele não incidiria no cálculo da sua aposentadoria por idade.

Agora, vamos para a última etapa…

3) Descobrindo o valor da Renda Mensal Inicial da Aposentadoria por Idade Antes da Reforma

Depois de encontrar o salário de benefício (média dos 80% maiores salários de contribuição) e multiplicá-lo pelo fator previdenciário (se for mais benéfico para o segurado), chegava então a hora de ver qual seria a renda da aposentadoria por idade.

E como isso era feito?

O resultado da multiplicação entre salário de benefício e fator previdenciário era novamente multiplicado. Veja.

Exemplo: No cálculo da aposentadoria de Rosa, o INSS verificou que a média dos 80% maiores salários de contribuição dela era equivalente a R$ 2.850,00 (dois mil, oitocentos e cinquenta reais).

O fator previdenciário de Rosa restou calculado em 1,075.

Deste modo, a multiplicação do salário de benefício (R$ 2.850,00) pelo fator previdenciário (1,075 – maior que 1 e portanto benéfico à segurada) resultou em R$ 3.063,75 (três mil e sessenta e três reais, e setenta e cinco centavos).

A esse valor encontrado (R$ 3.063,75) deveria ser aplicado o percentual de 70%, acrescido de 1% para cada grupo de 12 contribuições (1 ano de contribuição).

No caso, Rosa somou 22 anos de contribuição. Ou seja, ela somou aos 70% mais 22% (1% a cada grupo de 12 contribuições; 22 anos de contribuição = 22%).

Então, para encontrar o valor da aposentadoria por idade de Rosa (antes da Reforma da Previdência), o INSS aplicou o percentual de 92% (70% + 22%) ao valor de R$ 3.063,75, resultando na renda mensal inicial de R$ 2.818,65 (dois mil, oitocentos e dezoito reais, e sessenta e cinco centavos).

Esse era o caminho para se chegar à renda mensal inicial da aposentadoria por idade antes da Reforma da Previdência.

Complicou um pouco o entendimento?

Para deixar mais fácil de visualizar como esse cálculo era feito, dá uma olhada no próximo tópico. Nele, nós deixamos um resumo bem ilustrativo sobre esse cálculo.

Resumo do Cálculo da Aposentadoria por Idade Antes da Reforma da Previdência

Para resumir tudo o que falamos até aqui, veja a figura abaixo, que mostra como era feito o cálculo da renda mensal inicial da aposentadoria por idade antes da Reforma da Previdência:

Vamos de mais um exemplo para você fixar bem isso?

Exemplo: Jonas possui 28 anos de contribuição; salário de benefício igual a R$ 3.500,00; fator previdenciário de 0,957.

1ª Etapa: encontrar o salário de benefício (média dos 80% maiores salários de contribuição). Esse dado já temos: o salário de benefício é igual a R$ 3.500,00;

2ª Etapa: encontrar o fator previdenciário e multiplicá-lo pelo fator previdenciário, se for mais benéfico.

Nesse caso, encontramos o fator previdenciário, porém, ele é menor que 1 e, se utilizarmos ele, Jonas será prejudicado em sua renda mensal.

Portanto, não utilizaremos o fator previdenciário, vamos para a próxima etapa.

3ª Etapa: como não utilizaremos o fator previdenciário, a renda mensal inicial da aposentadoria de Jonas será o resultado da seguinte conta: R$ 3.500,00 (salário de benefício) multiplicado por 98% (70% + 28% em razão de Jonas ter 28 grupos de 12 contribuições).

Com isso, temos ao final de a renda mensal inicial da aposentadoria por idade de Jonas é igual a R$ 3.430,00 (três mil, quatrocentos e trinta reais).

Agora que você já entendeu bem como era feito o cálculo da aposentadoria por idade antes da Reforma da Previdência, precisamos te mostrar mais dois tópicos antes de mostrarmos como ficou essa espécie de aposentadoria após a Reforma.

A partir da leitura desses dois próximos tópicos, você já saberá tudo sobre aposentadoria por idade antes da Reforma da Previdência.

Vamos parar de suspense e vamos para o próximo tópico!

Tabela de Progressão do art. 142, da Lei de Benefícios

Sempre que uma lei altera os requisitos para acesso a determinados benefícios previdenciários é comum que ela traga regras de transição.

Essas regras de transição têm por finalidade possibilitar que os segurados se adaptem às novas regras num determinado espaço de tempo, pois seria injusto que quem já estivesse prestes a implementar os requisitos na vigência da lei antiga tivesse que migrar totalmente – e de uma hora para outra – para um novo regime, com regras totalmente novas.

Por isso, quando a Lei de Benefícios surgiu em 24/07/1991, ela trouxe disposições transitórias, para permitir que quem era segurado à época pudesse cumprir requisitos diferenciados para se aposentar.

Especificamente sobre a aposentadoria por idade, foi prevista uma tabela no art. 142, da Lei de Benefícios, que permite o cumprimento diferenciado da carência para quem completou a idade mínima até 2010.

Como já vimos antes, a carência exigida para a aposentadoria por idade antes da Reforma era de 180 (cento e oitenta) meses de contribuição.

Porém, para quem já era segurado da Previdência Social antes de 24/07/1991, ficou estabelecido que a carência da aposentadoria por idade seria diferente, dependendo do ano em que o segurado completou os requisitos.

Por exemplo, para o segurado que preencheu a idade mínima em 1991, a carência exigida era de 60 (sessenta) meses de contribuição, equivalente a 5 (cinco) anos de contribuição.

Supondo que José completou os 65 (sessenta e cinco) anos de idade em 1991, ele precisaria apenas comprovar 60 meses de carência para se aposentar por idade junto ao INSS.

Já para quem implementou a idade mínima em 1994, a carência exigida para aposentadoria por idade era de 72 (setenta e dois) meses de contribuição.

Exemplo: Maria completou 60 anos de idade em 1994. Portanto, ela precisaria comprovar apenas 72 meses de contribuição perante o INSS para se aposentar por idade, de acordo com a regra de transição.

Logo abaixo, você pode conferir a tabela de transição do art. 142, da Lei de Benefícios.

Assim, dependendo de quando você completou a idade mínima, a carência exigida para a concessão do benefício de aposentadoria por idade poderia ser diferente, de acordo com a tabela de transição.

Beleza. Depois dessa tabela de transição, vamos a um tópico superimportante: direito adquirido às regras anteriores à Reforma da Previdência.

Direito Adquirido às Regras Anteriores à Reforma da Previdência

Direito adquirido é – como o próprio nome já diz – um direito já incorporado ao patrimônio jurídico de uma pessoa. Muito juridiquês, não é?

Vamos explicar de uma forma mais simples: se você preencheu os requisitos para aposentadoria por idade (idade mínima de 65 anos para o homem e 60 anos para a mulher; e carência de 180 meses de contribuição ou de acordo com a tabela do art. 142, da Lei de Benefícios) antes da publicação da Reforma, você não precisa se adequar às novas regras.

Isso significa que, se você tiver preenchido os requisitos legais durante a vigência de uma lei, você adquire aquele determinado direito.

Depois, mesmo que a lei seja alterada, você já adquiriu o direito sob as regras antigas. Então, não importa a mudança posterior. Você terá direito a se aposentar de acordo com as regras antigas.

Exemplo: Dona Fernanda já possuía 60 anos de idade e 182 meses de contribuição em outubro/2019, portanto, antes da Reforma da Previdência ser publicada (o que ocorreu em 13/11/2019).

Ela adquiriu o direito à aposentadoria por idade sob a vigência da lei antiga. Porém, não havia ainda feito o requerimento do benefício no INSS.

Nesse caso, mesmo que a Reforma tenha alterado os requisitos para a aposentadoria e que d. Fernanda não tenha feito o requerimento antes, é certo que ela preencheu os requisitos para aposentadoria na lei vigente antes da Reforma.

Portanto, d. Fernanda adquiriu o direito a se aposentar com base nas regras anteriores à Reforma da Previdência.

Mesmo que ela faça o requerimento após a publicação da Reforma, isso não interferirá, pois ela já adquiriu o seu direito, e não precisa se sujeitar às novas regras.

Entendeu?

Por isso que passamos boa parte deste artigo te mostrando como funcionavam as regras da aposentadoria por idade antes da Reforma da Previdência.

É que você pode ter adquirido o direito a se aposentar por idade antes da Reforma da Previdência (publicada em 13/11/2019). E pode pedir já sua aposentadoria com base nas regras antigas!

Com tudo o que trouxemos até aqui, você já conseguirá ver se tem ou não direito adquirido a se aposentar por idade antes da Reforma da Previdência.

E, se ainda ficou com alguma dúvida sobre tudo isso que conversamos, agende uma consulta com nossa equipe. Basta clicar aqui e preencher o formulário e, em seguida, entraremos em contato.

Depois de tudo o que vimos, partiremos agora para ver como ficou a aposentadoria por idade após a Reforma da Previdência.

Se você não adquiriu o direito a se aposentar por idade antes da Reforma, você verá como deverá fazer para se aposentar atualmente.

Vamos lá?

Aposentadoria por Idade Urbana Após a Reforma da Previdência

Lembra que te falei no início deste artigo que a Reforma da Previdência teve por objetivo aumentar o tempo de contribuição e a idade mínima para as pessoas se aposentarem, além de diminuir o valor dos benefícios?

Pois é. Aqui, você verá que isso é verdade!

Como ficou a Aposentadoria por Idade Após A Reforma?

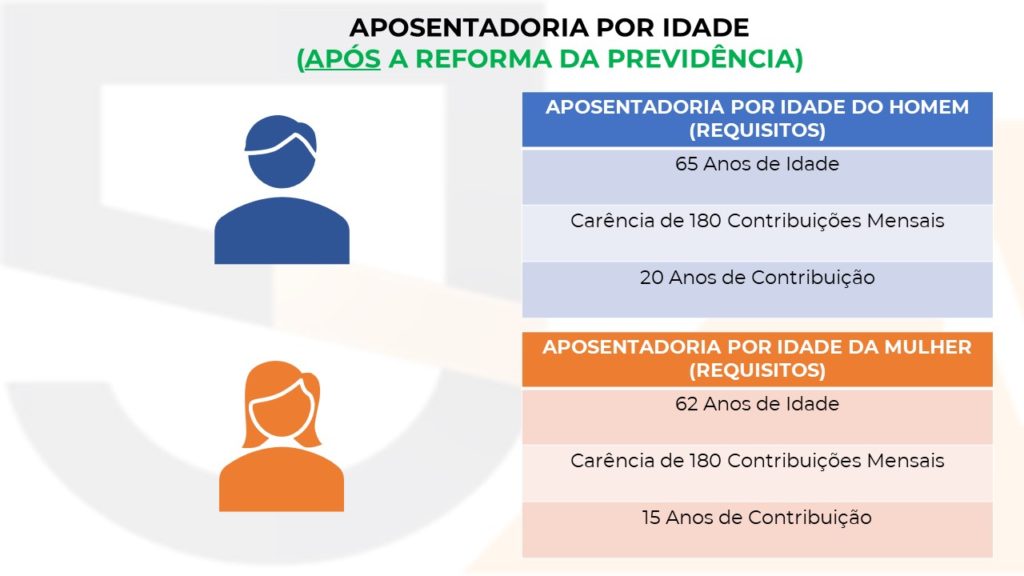

A partir da Reforma da Previdência, passou-se a exigir não somente idade mínima e carência, mas também tempo de contribuição.

Para se aposentar na regra atual, os segurados que se filiarem ao INSS após a Reforma da Previdência deverão preencher os seguintes requisitos:

Como você viu, para os filiados após a Reforma da Previdência, houve alteração nos requisitos.

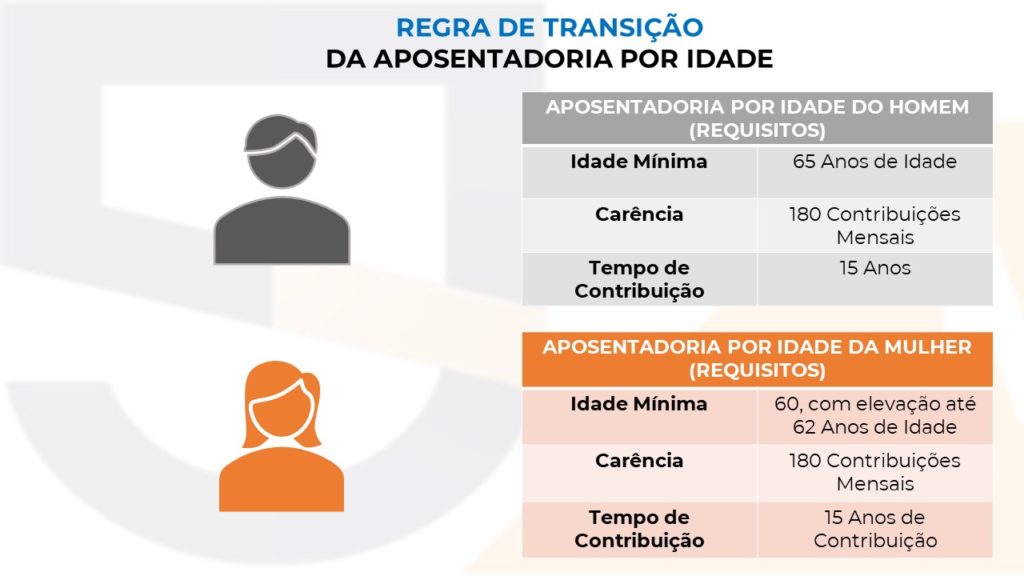

Para o homem que se filiou ao INSS após a Reforma da Previdência, os requisitos a serem preenchidos para a aposentadoria serão: i) 65 anos de idade; ii) carência de 180 contribuições; iii) tempo de contribuição de no mínimo 20 anos.

Para a mulher que se filiou ao INSS após a Reforma da Previdência, os requisitos a serem preenchidos para a aposentadoria serão: i) 62 anos de idade; ii) carência de 180 contribuições; iii) tempo de contribuição de no mínimo 15 anos.

O professor e a professora têm uma redução, porém, vamos falar sobre eles num artigo próprio, mostrando todos os pontos da aposentadoria do professor, ok?

Neste momento, imagino que você esteja com três dúvidas na sua cabeça:

- Carência e Tempo de Contribuição não são a mesma coisa?

- Como é o cálculo dessa espécie de aposentadoria?

- E como ficou a situação de quem se filiou ao INSS antes da Reforma da Previdência? Tem alguma regra mais benéfica?

Vamos responder essas perguntas na sequência.

Qual a diferença entre carência e tempo de contribuição?

Muitas pessoas confundem carência e tempo de contribuição. Acreditam que esses termos significam a mesma coisa.

Mas não é assim!

Não vou falar aqui os períodos em que a carência é ou não é computada; nem quais períodos são considerados tempo de contribuição no INSS, pois isso falaremos em artigo próprio mais para frente.

Por enquanto, você precisa saber de uma coisa importantíssima: carência e tempo de contribuição são contados de forma diferentes.

Por exemplo: para fins de carência, conta-se por mês; enquanto que o tempo de contribuição conta-se de data a data.

Só um pouquinho que eu já vou traduzir. E vou fazer isso através de um exemplo:

Exemplo: Valdecir trabalhou na empresa “X” de 01/02/2020 até 01/03/2020.

Como a carência é contada em meses, Valdecir terá computado 2 (dois) meses de carência.

Isso porque ele trabalhou no mês de fevereiro e no mês de março/2020; duas competências; dois meses para fins de carência.

Como tempo de contribuição é contado de data a data, Valdecir terá computado 29 (vinte e nove) dias de contribuição pelo INSS.

Essa é basicamente a diferença que você deve ter em mente neste momento.

Carência e tempo de contribuição são contados de forma diferentes. E isso provavelmente fará com que o segurado tenha que trabalhar um pouco mais para conseguir completar o tempo mínimo necessário.

Agora que você já entendeu essa diferença, vamos passar para a resposta da segunda pergunta: como ficou o cálculo dessa nova espécie de aposentadoria?

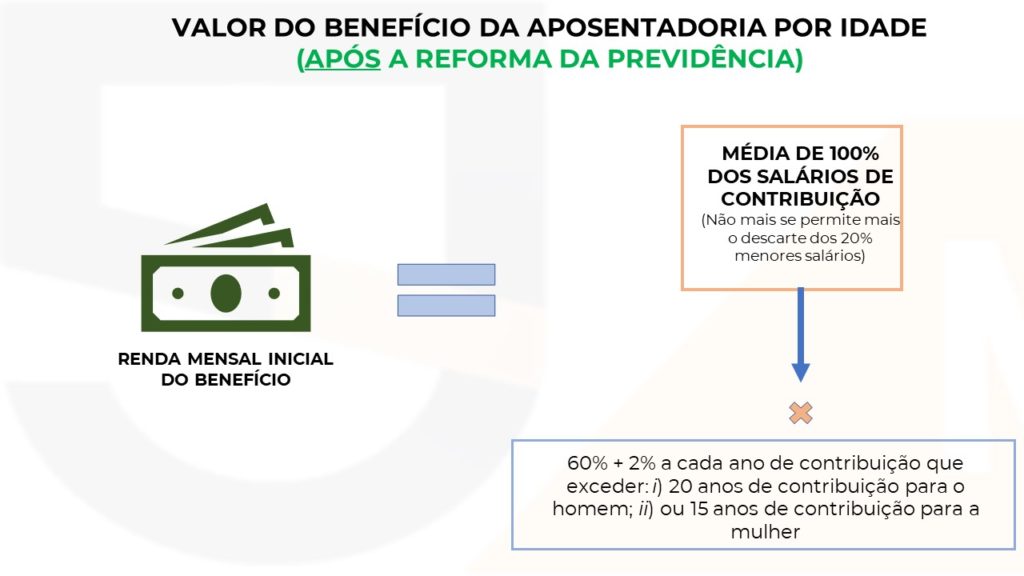

Cálculo do Valor do Benefício Após a Reforma da Previdência

Já te mostrei antes que a Reforma da Previdência alterou os requisitos para aposentadoria, com a finalidade de fazer com que os segurados se aposentassem mais tarde.

Neste tópico, eu vou te mostrar que ela também veio para diminuir o valor dos benefícios.

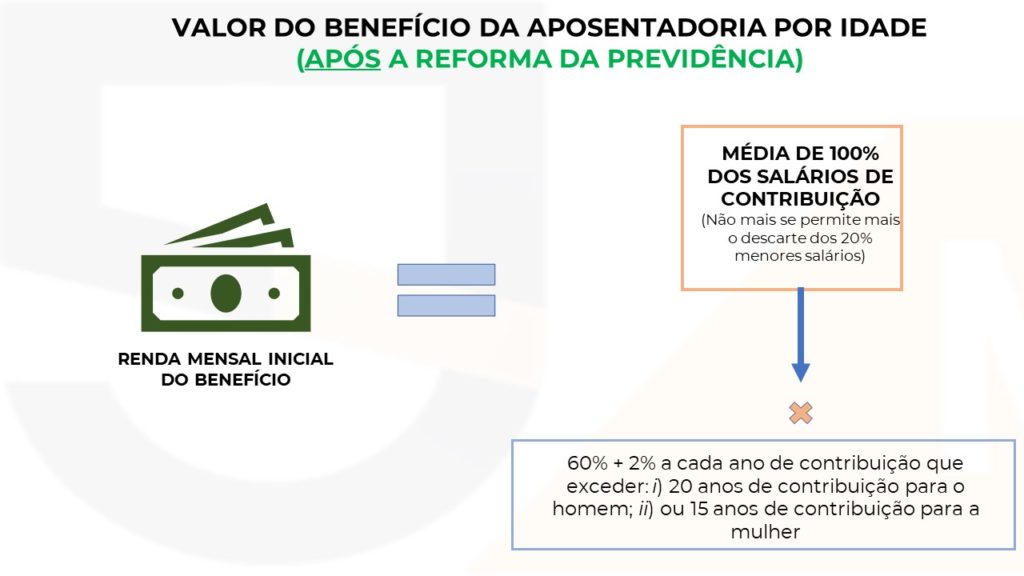

Veja como ficou o cálculo dessa espécie de aposentadoria após a Reforma da Previdência:

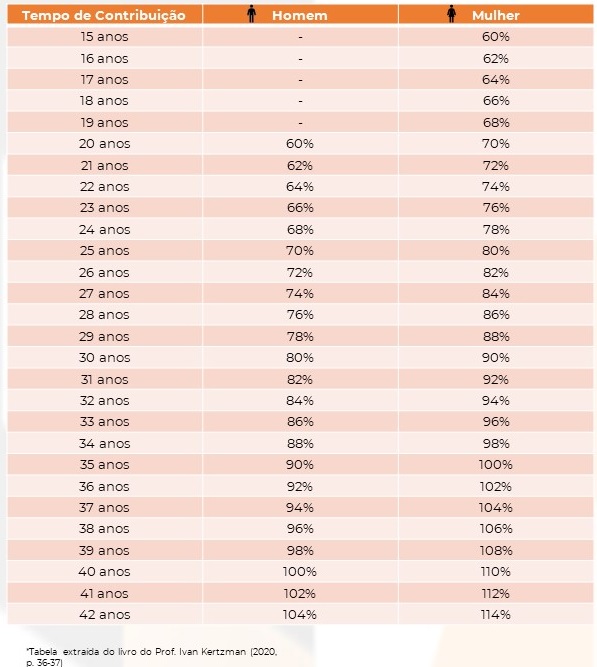

Com essa nova fórmula de cálculo, para o homem conseguir receber 100% da média, ele deverá ter tempo de contribuição equivalente a 40 (quarenta) anos.

Já a mulher, para receber 100% da média, deverá contribuir por pelo menos 35 (trinta e cinco) anos.

Veja a tabela abaixo sintetizando essa regra:

Dessa forma, é possível que homem e mulher recebam mais de 100% da média. Porém, essa hipótese será difícil de ocorrer na prática.

Antes de passarmos ao próximo tópico, vou te dar um exemplo, para você ver como funciona na prática a concessão dessa espécie de aposentadoria:

Exemplo: Fernando contribuiu durante 8 anos sobre a base contributiva corrigida de R$ 1.000,00 (um mil reais) próximo ao mínimo. Durante 32 anos, Fernando contribuiu sobre o valor de R$ 5.000,00 (cinco mil reais). Qual seria o valor da renda mensal da aposentadoria dele?

Se pudesse ser feito o descarte de 20% dos menores salários como na regra antiga (20% de 40 anos = 8 anos), a média de Fernando seria de exatamente R$ 5.000,00.

Sem o descarte dos 20% menores salários, Fernando teria como valor de sua média R$ 4.200,00 (quatro mil e duzentos reais).

Veja a perda entre uma situação e outra: na segunda hipótese, Fernando ficaria com uma renda mensal R$ 800,00 (oitocentos reais) menor do que na primeira hipótese.

Essa foi a diminuição do valor do benefício que eu comentei lá no início do artigo, lembra?

Mas, em alguns casos, há uma forma de diminuir essa perda no valor do benefício. Vamos ver?

Como Aumentar o Valor da Aposentadoria por Idade Mesmo Após A Reforma da Previdência?

A Reforma da Previdência trouxe uma nova fórmula de cálculo, como já vimos.

Mas ela trouxe também a possibilidade de excluir os menores salários, desde que mantido o tempo mínimo de contribuição exigido, vedada a utilização do tempo excluído para qualquer finalidade, inclusive para o acréscimo de 2% por ano adicional ao tempo mínimo ou averbação em outro regime de previdência.

Vou traduzir isso, não se desespere! Rsrs

Essa regra é a que chamamos de garantia do Melhor Benefício.

Não faria sentido que o segurado ou segurada tivessem redução na sua renda mensal inicial por contribuições feitas em período excedente ao tempo mínimo de contribuição (20 anos para o homem e 15 para a mulher).

Por isso, foi previsto na Reforma da Previdência a possibilidade de se excluir esses salários menores, desde que não sejam utilizados para qualquer finalidade.

Porém, excluindo os salários para aumentar a média, não será possível utilizá-los para aquele aumento de 2% na média para cada ano que ultrapassar 20 anos de tempo de contribuição para o homem ou 15 anos para a mulher.

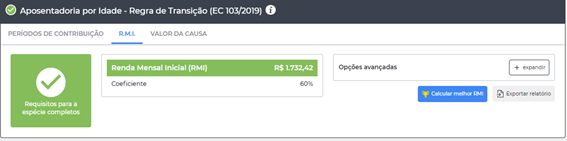

Quer um exemplo de um caso real?

No cálculo da renda mensal desse nosso cliente, verificamos que, se fosse computado 100% dos salários de contribuição, como prevê a nova regra, a renda da aposentadoria por idade dele seria de R$ 1.732,42 (um mil, setecentos e trinta e dois reais, e quarenta e dois centavos):

Porém, quando fizemos o cálculo do melhor benefício, excluindo os menores salários, vimos que ele poderia ter uma aposentadoria por idade com renda mensal de R$ 2.649,27 (dois mil, seiscentos e quarenta e nove reais, e vinte e sete centavos):

Como você viu, nesse caso, a exclusão de salários de contribuição menores irá favorecer o nosso cliente, já que ele terá praticamente R$ 1.000,00 (mil reais) a mais em sua aposentadoria.

Mas e como saber se essa regra vai ser benéfica para o seu caso?

Fazendo um Planejamento Previdenciário!

O que é Planejamento Previdenciário?

De forma bem resumida, um Planejamento Previdenciário é a análise feita por um advogado previdenciário de toda a documentação previdenciária sua.

Nesse Planejamento, são analisados todos os cenários de aposentadoria possíveis para o seu caso, para te apontar qual o melhor caminho para você obter o melhor benefício (maior renda no menor tempo possível).

Nos cálculos feitos dentro do Planejamento, o advogado consegue visualizar e te mostrar se é mais favorável no seu caso fazer essa exclusão de salários, qual a melhor regra para você se aposentar, quando você vai se aposentar e qual o valor da sua renda mensal.

Também, é possível simular quanto você receberá de aposentadoria se aumentar o valor de suas contribuições, o quanto você investirá e o tempo de retorno desse investimento.

Se você tiver interesse em saber mais sobre isso, clique aqui para preencher o formulário e conversar com nossa equipe, ok?

Agora que você já sabe como descobrir a melhor forma de se aposentar (através do Planejamento Previdenciário), vou te responder à última pergunta que tínhamos feito lá em cima:

E como ficou a situação de quem se filiou ao INSS antes da Reforma da Previdência? Tem alguma regra mais benéfica?

Regra de Transição da Aposentadoria por Idade Urbana

Sim, há uma regra de transição para quem já havia se inscrito no INSS antes da Reforma da Previdência.

Quem já havia se filiado ao INSS antes da Reforma da Previdência poderá se aposentar quando preencher, cumulativamente, os seguintes requisitos:

A primeira mudança que percebemos nessa regra de transição é a diminuição do tempo de contribuição que o homem precisa comprovar.

Na regra geral, o homem precisa comprovar 20 anos de tempo de contribuição para se aposentar, enquanto na regra de transição ele precisa comprovar apenas 15 anos.

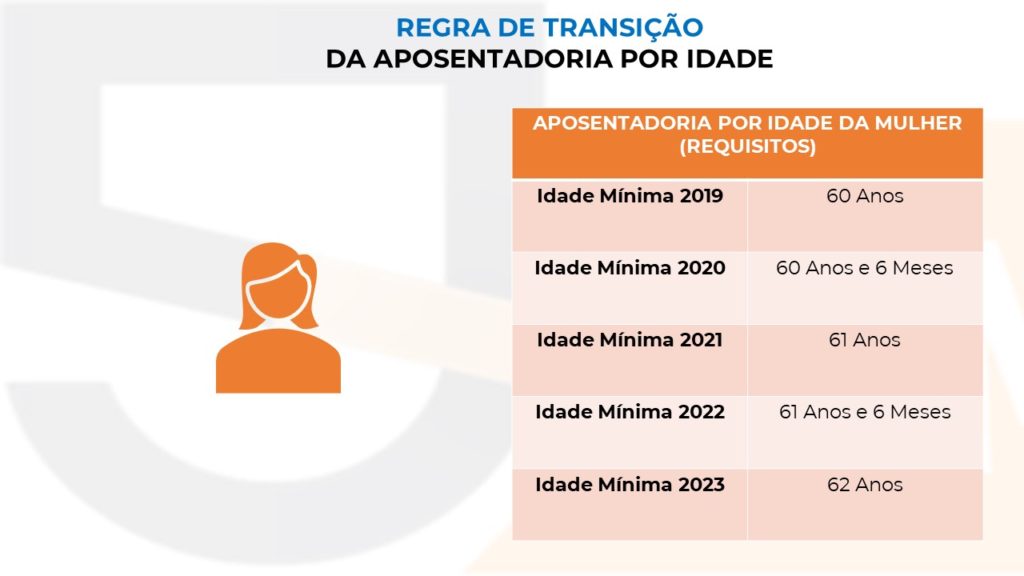

Já para a mulher, percebemos que a idade mínima prevista para ela se aposentar irá aumentar gradativamente até chegar nos 62 (sessenta e dois) anos previstos na regra geral.

Para você entender esse aumento gradativo da idade da mulher, veja a imagem abaixo:

Como você pode ver, se a mulher completou os requisitos para aposentadoria a partir da Reforma da Previdência (13/11/2019), ela poderia se aposentar, desde que contasse com 60 anos de idade.

Já se ela completasse os requisitos de tempo de contribuição e carência em 2020, ela precisaria contar com 60 anos e 6 meses de idade para se aposentar.

Em 2021, a mulher precisa preencher os requisitos da carência e tempo de contribuição e contar com 61 anos de idade para se aposentar através dessa regra de transição.

Em 2022, a idade mínima aumentará para 61 anos e 6 meses de idade, até que, em 2023, a idade mínima da mulher será igual à prevista na regra geral, ou seja, 62 anos de idade.

A fórmula de cálculo da aposentadoria nessa regra de transição é igual à da regra geral, que já explicamos mais acima:

Ainda, lembramos mais uma vez a possibilidade de realizar o descarte dos salários de contribuição, para aumentar o valor do benefício.

Essa possibilidade deverá ser verificada através do Planejamento Previdenciário. Se você quiser fazer o seu, mande uma mensagem para nossa equipe clicando aqui.

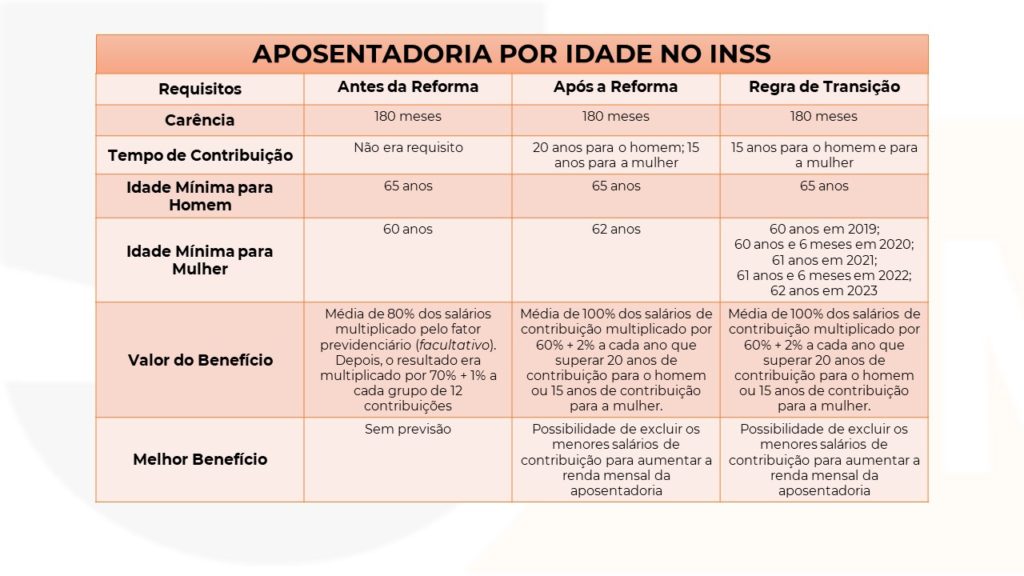

Para arrematar tudo o que já falamos nesse artigo, vamos fazer um quadro para você ver a diferença entre a aposentadoria por idade urbana antes e depois da Reforma da Previdência, ok?

Resumo da Aposentadoria por Idade Urbana Antes e Depois da Reforma da Previdência

No quadro abaixo, você pode ver de forma resumida tudo o que falamos neste artigo sobre os requisitos da aposentadoria por idade antes e depois da Reforma da Previdência:

Conclusão

Neste artigo, você pôde ver de forma detalhada como funcionava a aposentadoria por idade urbana no INSS antes da Reforma da Previdência e, também, como ela passou a funcionar a partir dessa Reforma.

Você viu também as alterações na fórmula de cálculo do benefício, bem como as possibilidades que você tem para garantir o melhor benefício no INSS através do Planejamento Previdenciário.

Se você ainda ficou com alguma dúvida e quer conversar diretamente com nossa equipe de especialistas em Direito Previdenciário, basta clicar aqui e preencher o formulário.

Convido você também a deixar seu comentário ao final deste artigo, sua sugestão ou elogios. Pra nós, é muito importante te ouvir!

Espero que você tenha gostado e que tenha te ajudado de alguma forma.

Sempre fazemos esses conteúdos para ajudar o maior número de pessoas.

Por isso, se esse conteúdo foi útil pra você, por favor, compartilhe ele com um(a) amigo(a). Assim, conseguiremos ajudar mais pessoas!

Forte abraço,

E até a próxima.

Gustavo Santos – Advogado Previdenciário.